根据《中华人民共和国海关对海南自由贸易港加工增值免关税货物税收征管暂行办法》(海关总署公告2025年第158号),封关后,加工增值免关税政策将在海南自由贸易港全域实施,不局限于海关高级认证企业。海南省相关部门将持续深化加工增值政策应用攻坚行动,推动更多企业参与加工增值试点,扩大享惠规模。

海南自由贸易港加工增值内销免关税政策率先在洋浦保税港区落地实施,后逐步在海南自由贸易港全域实施覆盖制造业、生物医药等重点产业领域。截至2025年7月,全省加工增值试点申报企业达200家,共有50家企业享惠,涉及粮油、玉石、肉类、医药、珠宝、石化等10个行业类别、44种货品的应用场景,累计内销货值104.6亿元,免征关税8.1亿元。

2025年7月23日,海关总署印发《中华人民共和国海关对海南自由贸易港加工增值免关税货物税收征管暂行办法》。与试点阶段的政策相比,封关后,加工增值免关税政策主要在以下几个方面做了优化。

一是放宽企业享惠门槛。取消对享惠企业鼓励类产业主营业务收入占企业收入总额60%以上的限制。

二是扩大进口料件范围。在此前仅允许保税货物开展试点的基础上,将“零关税”进口货物纳入政策适用范围。

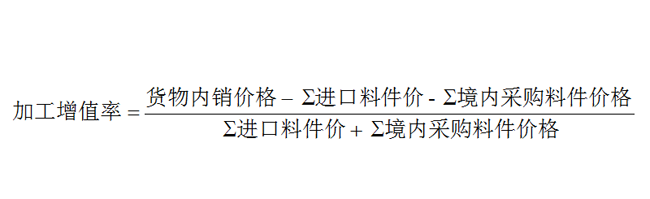

三是优化加工增值计算公式。将海南自由贸易港自产货物的价值计入增值部分,企业就更容易达到30%的增值率。

四是扩大加工增值累计的适用范围。对于保税货物经过上下游不同企业加工制造产生增值的,增值部分可以累计计算,鼓励企业拓展延伸产业链条。

总的来看,封关后的加工增值政策享惠门槛降低,受益面扩大,能够较好满足岛内企业生产需要,有利于打造产业链和产业集群。

相关链接

加工增值免关税政策亮点举例

1.放宽企业享惠门槛。取消对享惠企业鼓励类产业主营业务收入占企业收入总额60%以上的限制。

试点:鼓励类产业企业,是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且主营业务收入占企业收入总额60%以上的企业。

封关后:鼓励类产业企业,是指从事海南自由贸易港鼓励类产业目录中规定的产业项目生产加工业务的企业。

2.扩大进口料件范围。将“零关税”进口货物纳入政策适用范围。

试点:进口料件,是指自境外入区的未办理进口纳税手续的货物。

封关后:进口料件,是指从境外进入海南自由贸易港的未完成进口税收缴纳手续的货物,包括保税货物和“零关税”货物。对申报出口进入海南自由贸易港海关特殊监管区域的货物实施保税监管措施。

3.优化加工增值计算公式。将海南自由贸易港自产货物的价值计入增值部分。

试点:境内区外采购料件价格,以备案企业自境内区外采购该料件的成交价格为基础确定,并且应包含该料件运至洋浦保税港区的运输及其相关费用、保险费。

封关后:境内采购料件价格,应是公认的会计准则认可的价格,以备案企业自境内采购该料件的到厂价格为基础确定,不包括国内增值税。经认定的海南自由贸易港自产货物价值可从境内采购料件价格中扣除。

经过认证的海南自贸港自产货物价值可以从境内采购价格中扣除。

举例(使用海南自贸港自产货物开展“零关税”加工增值):

企业自泰国进口未烘焙咖啡豆(税号:09011100,关税税率8%)加工,进口咖啡豆2吨,进口价格4万元/吨,进口料件共8万元。经加工,制得咖啡粉1.5吨,内销货值10万元。加工过程未使用国内料件。

依据公式计算得增值率=(10-8)÷8x100%=25%。

未使用海南自产货物情形下,增值率未达到30%。

若加工过程中使用经海南自产货物认定的兴隆咖啡豆0.5吨,价格3万元/吨,自产货物1.5万元。则进口咖啡豆变为1.5吨,进口料件6万元。加工后制成品保持不变,咖啡粉1.5吨,内销货值10万元。

依据公式计算得增值率=[货物内销价格-“零关税”料件价格-(境内采购料件价格-海南自产货物价格)]÷[进口“零关税”料件价格+(境内采购料件价格-海南自产货物价格)]x100%=[10-6-(1.5-1.5)]÷[6+(1.5-1.5)]x100%≈66.7%。

使用海南自产货物后,增值率超过30%。对区外企业A进口未烘焙咖啡豆免征关税=6万元x8%=4800元。

4.扩大加工增值累计的适用范围。增加了海南自贸港海关特殊监管区域外允许保税累计的规定。即封关后海南自贸港海关特殊监管区域、保税监管场所内的企业以及从事加工贸易的企业保税进口的货物,经过生产工序上下游不同的备案企业加工制造产生增值的,增值部分可以累计计算。

试点:在洋浦保税港区内深加工结转总体增值超过30%的货物内销适用该政策。

封关后:海南自由贸易港海关特殊监管区域、保税监管场所内的企业以及从事加工贸易的企业保税进口的货物,在海南自由贸易港内经过生产工序上下游不同的备案企业加工制造产生增值的,增值部分可以累计计算。

上游企业 加工增值率核算 累计码

1.进口料体价格

2. 境内采购料件价格

3.成品销售价格(中间品)

下游企业 加工增值率核算 确认码

1.成品内销价格

2.进口料件价格

3.境内采购料件价格

累计码中包含上游企业使用的所有料件信息,下游企业,不可见,系统可调用。

√分段核算

√保护企业商业秘密

√全链条数据记录流转

举例:

A企业自泰国保税进口未烘焙咖啡豆(税号:09011100,关税税率8%)加工成咖啡粉,进口咖啡豆2吨,价格4万元/吨,进口料件共8万元。经加工,制得咖啡粉1.5吨,内销货值10万元。加工过程未使用国内料件。

依据公式计算得增值率=(10-8)÷8=25%。增值率未达到30%。

若A企业将制成的咖啡粉(税号:09012200,关税税率15%)供应给下游B企业深加工成咖啡液后供应给内地,内销价格12万元。

依据公式计算得增值率=(货物内销价格-∑参与累计企业进口料件价格-∑参与累计企业境内采购料件价格)÷(∑参与累计企业进口料件价格+∑参与累计企业境内采购料件价格)x100%=(12-8)÷8x100%=50%。增值率超过30%。

下游企业C内销浓缩咖啡液时,对其保税料件咖啡粉免征关税:10万元x15%=1.5万元。